2015年確定申告~住宅ローン控除 確定申告書の記入 [住宅ローン控除]

前回まで住宅ローン控除の必要書類について書きました。

必要書類が揃いましたら最後に確定申告書に記入しておしまいです。

住宅ローン控除は、住宅を買って最初の年は確定申告提出が必ず必要です。

翌年からは、サラリーマンの方は年末調整で終わってしまいますので

最初の年だけ確定申告を頑張って作成しましょう。

今回のマニュアルに沿って書類を作成すればOKですので頑張って下さい。

住宅ローン控除の確定申告書類は、下記の順序で記入をしましょう。

1.(特定増改築等)住宅借入金等特別控除額の計算明細書

2.確定申告書(第二表)

3.確定申告書(第一表)

特に、申告書(第一表)は、住宅ローン控除の申告書作成の場合、

最終的なとりまとめとなる書類ですので、明細書で住宅ローン控除

の金額が判明していないと完成しませんので注意が必要です。

以下の例に従って説明していきます。

国税太郎さんのケース

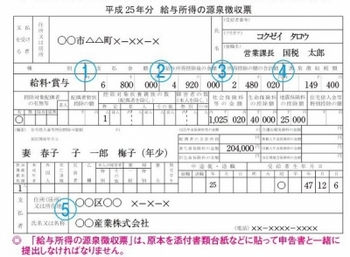

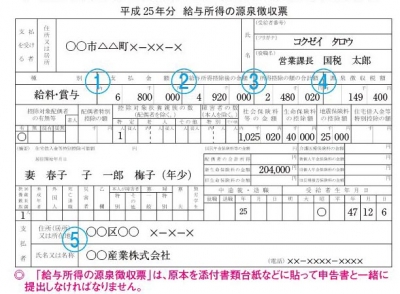

源泉徴収票より……年収680万円 所得金額492万円 /

住宅ローン控除前の所得税額14万9400円

売買契約書より……家屋や土地の購入価額2000万円

土地・建物の登記簿謄本より……申告者本人の持ち分

金融機関等からの借入金残高証明書より……住宅ローンの

年末残高1000万円

住民票より……居住開始年月日平成25年4月13日

スピンサードリンク

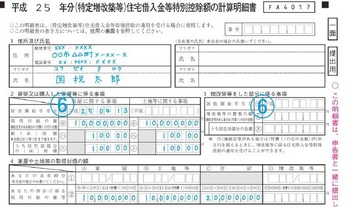

一番目は、「(特定増改築等)住宅借入金等特別控除額の

計算明細書」の記入です。

ここが一番重要ですのでしっかりと確認してください。

①「(特定増改築等)住宅借入金等特別控除額の計算明細書」を記入のしかたです。

今回は新築住宅を購入又は新築した場合を例にとってます。

まず、一番上の1、住所及び氏名を記入しましょう。

次に下の2、新築又は購入した家屋等に係る事項と

4、家屋や土地等の取得対価の額を記入します。

手元に住民票、売買契約書と登記簿謄本等を用意してください。

国税太郎さんのケースでは、家屋や土地の購入価額について

以下の通り記入します。

新築又は購入した家屋等に係る事項イ「居住開始年月日」……ここには住民票をから記入して下さい。例)平成25年4月13日

ロ「取得対価の額」……ここでは売買契約書から金額を記入します。

例)「家屋に関する事項」……1000万円

例)「土地等に関する事項」……1000万円

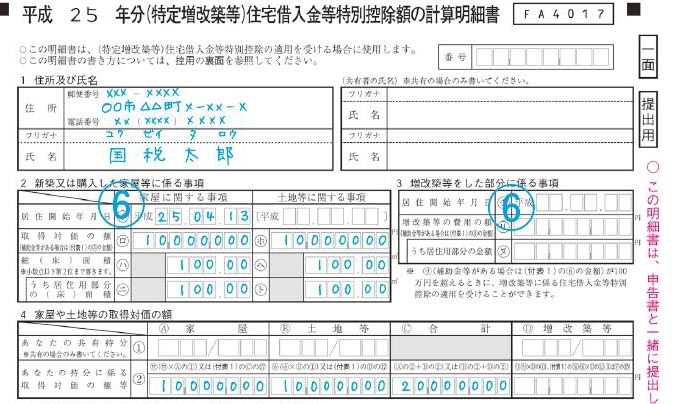

ハ「総(床)面積」……土地建物の登記簿謄本に載ってます。

例)「家屋に関する事項」……100㎡

例)「土地に関する事項」……100㎡

ニ「うち居住用部分の(床)面積」……普通のサラリーマンの場合には

ハの面積と一緒に なります。

例)「家屋に関する事項」……100㎡

例)「土地に関する事項」……100㎡

家屋や土地等の取得対価の額

②「あなたの持分に係る取得対価の額等」……持分が100%の場合

は上のロの取得対価の 額と一緒になります。

例) A家屋……1000万円 / B土地等……1000万円 / 合計2000万円

今回の例では共有持ち分はありませんでしたが、もし50%ならば、

①のあなたの共有持ち分に50/100と書いて、②の家屋や土地等の

取得対価の額に今回の例では500万円と記入します。

次に「5.居住用部分の家屋又は土地等に係る住宅借入金等の

年末残高」を記入します。

金融機関等からの借入金残高証明書等からの情報をここに書きます。

居住用部分の家屋又は土地等に係る住宅借入金等の年末残高

③「新築、購入及び増改築等に係る住宅借入金等の年末残高」……

借入金の年末残高をここに記入して下さい。例)1000万円

④「連帯債務に係るあなたの負担割合」……連帯債務がある

場合は%が変わります。

連帯債務がある場合は付表2という書類も必要になりますが

今回は省略します。例)100%

⑤「住宅借入金等の年末残高」……連帯債務が無ければ③の

金額です。例)1000万円

⑥家屋や土地等の取得対価の額と住宅借入金等の年末残高の

いずれか少ない方の金額……②と⑤の少ない金額です。

例)1000万円

なお、妻も連帯債務者として借入をしている場合には、「連帯債務に

係るあなたの負担割合」のパーセンテージが記載され、それに応じ、

実際の住宅ローン残高より、住宅借入金等の年末残高のほうが

少なくなります。

スピンサードリンク

また、住宅ローン控除の対象要件は「住宅取得のための住宅ローン」

であるため、新築または購入した家屋にかかる事項と、住宅借入金

等の年末残高のいずれか少ないほうの金額を明細書に記入する、

というのもポイントです。

例えば、土地・建物の購入価額2000万円の物件に対して住宅ローン

の年末残高が2500万円あったとしても、2500万円全額がローン

控除の対象となるのではなく、2000万円まで住宅ローン控除の対象となるのです。

基本的には住宅ローンの方が少なくなるのが通常です。

実際の購入には購入価格の2割くらいは頭金を入れて購入している人が多いからです。

また、事業所兼住宅、あるいは店舗兼住宅というような場合には、

居住用に応じた割合しかローン控除の対象とならないので、居住

用割合という箇所にパーセンテージが記載されることになります。

これで住宅借入金等特別控除額の計算明細書の記入は終わりです。

次は確定申告書の記入です。

あと少しなので頑張りましょう。

②確定申告書(第二表)を記入を行います。

源泉徴収票に記載されているものを一つひとつ丁寧に転記してください。

後は、住宅ローン控除特有のものを書き加えるだけとなります。

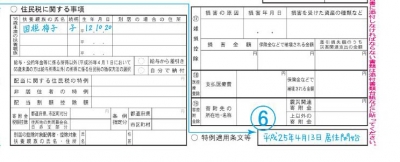

居住開始の時期によって住宅ローン控除の制度そのものが相違する

するため、居住開始年月を第二表の特例適用条文等の欄に記載します。

「特例適用条文等」(申告書(第二表)の右下)……

ここに住民票より居住開始年月日を記入します。

例)平成25年4月13日居住開始

最後に申告書の表である第一表して終わりです。

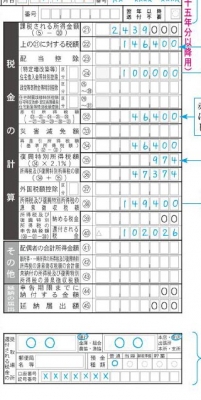

③復興特別所得税を考慮し、確定申告書(第一表)を記入しましょう。

(特定増改築等)住宅借入金等特別控除(申告書(第一表)の右上)

……10万円

国税太郎さんの場合、家屋や土地等の取得対価の額と、

住宅借入金等の年末残高のいずれか少ないほうの金額が

1000万円となるので、ローン控除の計算は下記の通りとなります。

1000万円×1%=10万円

なお、本来の税額14万6400円からこの10万円を差し引いた額

に2.1%をかけると、復興特別所得税額(この記載例では974円)

が算定されます。

したがって、正しい税額は4万7374円です。

すでに源泉徴収票で14万9400円が差し引かれているので、

その差額である 4万7374円ー14万9400円=△10万2026円が、

還付される税額となります。

「還付される税金の受取場所」欄には、申告者本人の口座を正しく

記載しましょう。

申告者本人の口座でないと後日、税務署から訂正をもとめられます

ので注意してください。

長くなりましたが以上で住宅ローン控除の申告の仕方、書き方は終わりです。

今は、手書きでなくても、国税庁のホームページの確定申告特集

から入力して印刷することもできますので、そちらを使って行えば

計算する必要はなく、必要な蘭に入力するだけで終わりですので、

ぜひ活用してください。

(画像については国税庁より引用しました。)

必要書類が揃いましたら最後に確定申告書に記入しておしまいです。

住宅ローン控除は、住宅を買って最初の年は確定申告提出が必ず必要です。

翌年からは、サラリーマンの方は年末調整で終わってしまいますので

最初の年だけ確定申告を頑張って作成しましょう。

今回のマニュアルに沿って書類を作成すればOKですので頑張って下さい。

住宅ローン控除の確定申告書類は、下記の順序で記入をしましょう。

1.(特定増改築等)住宅借入金等特別控除額の計算明細書

2.確定申告書(第二表)

3.確定申告書(第一表)

特に、申告書(第一表)は、住宅ローン控除の申告書作成の場合、

最終的なとりまとめとなる書類ですので、明細書で住宅ローン控除

の金額が判明していないと完成しませんので注意が必要です。

以下の例に従って説明していきます。

国税太郎さんのケース

源泉徴収票より……年収680万円 所得金額492万円 /

住宅ローン控除前の所得税額14万9400円

売買契約書より……家屋や土地の購入価額2000万円

土地・建物の登記簿謄本より……申告者本人の持ち分

金融機関等からの借入金残高証明書より……住宅ローンの

年末残高1000万円

住民票より……居住開始年月日平成25年4月13日

スピンサードリンク

一番目は、「(特定増改築等)住宅借入金等特別控除額の

計算明細書」の記入です。

ここが一番重要ですのでしっかりと確認してください。

①「(特定増改築等)住宅借入金等特別控除額の計算明細書」を記入のしかたです。

今回は新築住宅を購入又は新築した場合を例にとってます。

まず、一番上の1、住所及び氏名を記入しましょう。

次に下の2、新築又は購入した家屋等に係る事項と

4、家屋や土地等の取得対価の額を記入します。

手元に住民票、売買契約書と登記簿謄本等を用意してください。

国税太郎さんのケースでは、家屋や土地の購入価額について

以下の通り記入します。

新築又は購入した家屋等に係る事項イ「居住開始年月日」……ここには住民票をから記入して下さい。例)平成25年4月13日

ロ「取得対価の額」……ここでは売買契約書から金額を記入します。

例)「家屋に関する事項」……1000万円

例)「土地等に関する事項」……1000万円

ハ「総(床)面積」……土地建物の登記簿謄本に載ってます。

例)「家屋に関する事項」……100㎡

例)「土地に関する事項」……100㎡

ニ「うち居住用部分の(床)面積」……普通のサラリーマンの場合には

ハの面積と一緒に なります。

例)「家屋に関する事項」……100㎡

例)「土地に関する事項」……100㎡

家屋や土地等の取得対価の額

②「あなたの持分に係る取得対価の額等」……持分が100%の場合

は上のロの取得対価の 額と一緒になります。

例) A家屋……1000万円 / B土地等……1000万円 / 合計2000万円

今回の例では共有持ち分はありませんでしたが、もし50%ならば、

①のあなたの共有持ち分に50/100と書いて、②の家屋や土地等の

取得対価の額に今回の例では500万円と記入します。

次に「5.居住用部分の家屋又は土地等に係る住宅借入金等の

年末残高」を記入します。

金融機関等からの借入金残高証明書等からの情報をここに書きます。

居住用部分の家屋又は土地等に係る住宅借入金等の年末残高

③「新築、購入及び増改築等に係る住宅借入金等の年末残高」……

借入金の年末残高をここに記入して下さい。例)1000万円

④「連帯債務に係るあなたの負担割合」……連帯債務がある

場合は%が変わります。

連帯債務がある場合は付表2という書類も必要になりますが

今回は省略します。例)100%

⑤「住宅借入金等の年末残高」……連帯債務が無ければ③の

金額です。例)1000万円

⑥家屋や土地等の取得対価の額と住宅借入金等の年末残高の

いずれか少ない方の金額……②と⑤の少ない金額です。

例)1000万円

なお、妻も連帯債務者として借入をしている場合には、「連帯債務に

係るあなたの負担割合」のパーセンテージが記載され、それに応じ、

実際の住宅ローン残高より、住宅借入金等の年末残高のほうが

少なくなります。

スピンサードリンク

また、住宅ローン控除の対象要件は「住宅取得のための住宅ローン」

であるため、新築または購入した家屋にかかる事項と、住宅借入金

等の年末残高のいずれか少ないほうの金額を明細書に記入する、

というのもポイントです。

例えば、土地・建物の購入価額2000万円の物件に対して住宅ローン

の年末残高が2500万円あったとしても、2500万円全額がローン

控除の対象となるのではなく、2000万円まで住宅ローン控除の対象となるのです。

基本的には住宅ローンの方が少なくなるのが通常です。

実際の購入には購入価格の2割くらいは頭金を入れて購入している人が多いからです。

また、事業所兼住宅、あるいは店舗兼住宅というような場合には、

居住用に応じた割合しかローン控除の対象とならないので、居住

用割合という箇所にパーセンテージが記載されることになります。

これで住宅借入金等特別控除額の計算明細書の記入は終わりです。

次は確定申告書の記入です。

あと少しなので頑張りましょう。

②確定申告書(第二表)を記入を行います。

源泉徴収票に記載されているものを一つひとつ丁寧に転記してください。

後は、住宅ローン控除特有のものを書き加えるだけとなります。

居住開始の時期によって住宅ローン控除の制度そのものが相違する

するため、居住開始年月を第二表の特例適用条文等の欄に記載します。

「特例適用条文等」(申告書(第二表)の右下)……

ここに住民票より居住開始年月日を記入します。

例)平成25年4月13日居住開始

最後に申告書の表である第一表して終わりです。

③復興特別所得税を考慮し、確定申告書(第一表)を記入しましょう。

(特定増改築等)住宅借入金等特別控除(申告書(第一表)の右上)

……10万円

国税太郎さんの場合、家屋や土地等の取得対価の額と、

住宅借入金等の年末残高のいずれか少ないほうの金額が

1000万円となるので、ローン控除の計算は下記の通りとなります。

1000万円×1%=10万円

なお、本来の税額14万6400円からこの10万円を差し引いた額

に2.1%をかけると、復興特別所得税額(この記載例では974円)

が算定されます。

したがって、正しい税額は4万7374円です。

すでに源泉徴収票で14万9400円が差し引かれているので、

その差額である 4万7374円ー14万9400円=△10万2026円が、

還付される税額となります。

「還付される税金の受取場所」欄には、申告者本人の口座を正しく

記載しましょう。

申告者本人の口座でないと後日、税務署から訂正をもとめられます

ので注意してください。

長くなりましたが以上で住宅ローン控除の申告の仕方、書き方は終わりです。

今は、手書きでなくても、国税庁のホームページの確定申告特集

から入力して印刷することもできますので、そちらを使って行えば

計算する必要はなく、必要な蘭に入力するだけで終わりですので、

ぜひ活用してください。

(画像については国税庁より引用しました。)

2015年確定申告~住宅ローン控除 必要書類について [住宅ローン控除]

前回までは、住宅ローン控除の概要と控除額についてお話しました。

http://sumai-kyufu.jp/outline/ju_loan/flow.html引用

今回は住宅ローン控除を受けるための必要書類について説明します。

書類さえ揃えてしまえば、簡単ですので、早めに書類を揃えておきましょう。

スピンサードリンク

住宅の新築や購入、中古住宅の購入、でほとんどの書類は一緒です。

若干書類が違いますので確認してください。

それでは必要書類は以下のような書類が必要です。

住宅を新築、あるいは新築の住宅を購入したとき

1.源泉徴収票・・・勤務先で入手します。

これは会社で年末調整をして年末にだいたい給与と一緒にもらえる書類です。

確定申告まで無くさないようにしてください。

無くした場合には、会社に再発行のお願いをして再発行してもらいましょう。

2.住民票 ・・・新居の市区町村で入手します。

実際に購入した住居に住んでいる証明です。

住宅ローン借入れの名義人の住民票が必要です。

住民票は自分で市区役所に行き入手しておいてください。

取得の日から6か月以内にすんでいるか、あるいは12月31日まで住んでいること

が条件ですからこれの証明に使います。

注意:あまり早く住民票は取らないことです。

来年の年が明けてから取にいきましょう。

3.住宅ローンの残高証明書・・・借入先の金融機関から郵送されてきます。

複数のローンを組んでいるときは、全ての残高証明書が必要。

借入金残高証明書は10月から11月にかけて住宅ローンを取り組んだ金融機関

から郵送されてくるのが通常ですが、1年目は購入時期によって翌年の1月に

なったりするので出来れば確認しておきましょう。

スピンサードリンク

4.確定申告書・・・税務署で入手します。

住宅借入金(取得)等特別控除額の計算明細書。

今ではインターネットでも書類の入手は可能ですし

パソコンにて入力することも可能なので税務署に出向く必要はありません。

5.登記簿謄本・・・法務局で入手します。

土地や建物の登記簿謄本です。

コピーは不可なのでご注意ください。

必ず原本を提出です。

確定申告時期は法務局も込み合いますので早めに用意しておきましょう。

サラリーマンの方は忙しいので本人では取れないことが多いでしょうが

奥様でも大丈夫なので取ってきてもらいましょう。

どうしてもいけない場合は郵送でも可能です。

6.契約書・・・ 住宅を新築したときは、住宅の請負契約書のコピー。

新築住宅を購入したときは、住宅の売買契約書のコピーを取りましょう。

契約書は必ずもらいますので無くさずに保管しておきましょう。

通常であれば上記6までの書類でOKですので上記の必要書類を早めに揃えておきましょう。

また、中古住宅を購入したときには、

1~5までの必要書類は同じです。

6は、中古住宅の売買契約書のコピーとなります。

以上の書類さえ揃えてしまえば問題なく申告できますので

今からじっくりと書類を揃えていきましょう。

今回は以上になります。

http://sumai-kyufu.jp/outline/ju_loan/flow.html引用

今回は住宅ローン控除を受けるための必要書類について説明します。

書類さえ揃えてしまえば、簡単ですので、早めに書類を揃えておきましょう。

スピンサードリンク

住宅の新築や購入、中古住宅の購入、でほとんどの書類は一緒です。

若干書類が違いますので確認してください。

それでは必要書類は以下のような書類が必要です。

住宅を新築、あるいは新築の住宅を購入したとき

1.源泉徴収票・・・勤務先で入手します。

これは会社で年末調整をして年末にだいたい給与と一緒にもらえる書類です。

確定申告まで無くさないようにしてください。

無くした場合には、会社に再発行のお願いをして再発行してもらいましょう。

2.住民票 ・・・新居の市区町村で入手します。

実際に購入した住居に住んでいる証明です。

住宅ローン借入れの名義人の住民票が必要です。

住民票は自分で市区役所に行き入手しておいてください。

取得の日から6か月以内にすんでいるか、あるいは12月31日まで住んでいること

が条件ですからこれの証明に使います。

注意:あまり早く住民票は取らないことです。

来年の年が明けてから取にいきましょう。

3.住宅ローンの残高証明書・・・借入先の金融機関から郵送されてきます。

複数のローンを組んでいるときは、全ての残高証明書が必要。

借入金残高証明書は10月から11月にかけて住宅ローンを取り組んだ金融機関

から郵送されてくるのが通常ですが、1年目は購入時期によって翌年の1月に

なったりするので出来れば確認しておきましょう。

スピンサードリンク

4.確定申告書・・・税務署で入手します。

住宅借入金(取得)等特別控除額の計算明細書。

今ではインターネットでも書類の入手は可能ですし

パソコンにて入力することも可能なので税務署に出向く必要はありません。

5.登記簿謄本・・・法務局で入手します。

土地や建物の登記簿謄本です。

コピーは不可なのでご注意ください。

必ず原本を提出です。

確定申告時期は法務局も込み合いますので早めに用意しておきましょう。

サラリーマンの方は忙しいので本人では取れないことが多いでしょうが

奥様でも大丈夫なので取ってきてもらいましょう。

どうしてもいけない場合は郵送でも可能です。

6.契約書・・・ 住宅を新築したときは、住宅の請負契約書のコピー。

新築住宅を購入したときは、住宅の売買契約書のコピーを取りましょう。

契約書は必ずもらいますので無くさずに保管しておきましょう。

通常であれば上記6までの書類でOKですので上記の必要書類を早めに揃えておきましょう。

また、中古住宅を購入したときには、

1~5までの必要書類は同じです。

6は、中古住宅の売買契約書のコピーとなります。

以上の書類さえ揃えてしまえば問題なく申告できますので

今からじっくりと書類を揃えていきましょう。

今回は以上になります。

2015年確定申告~住宅ローン控除 控除額について [住宅ローン控除]

前回は住宅ローン減税の概要と要件についてお話しました。

今回は住宅ローン減税の控除額についてお話します。

http://mrs.living.jp/feature/topics/1302918引用

いったいいくら引いてくれるのでしょうか。

多くの方が知りたいと思います。

スポンサードリンク

そもそも住宅ローン減税は税額控除ですので、税金から

直接引くことができるため、非常にメリットがあります。

以前お話しました医療費控除などのほとんどの控除は

所得控除ですので税金からは直接引くことができません。

例えば医療費20万円を払った場合には10万円の控除額

を引いて10万円に人それそれ税率が違いますが10%の

税率ならば税金で1万円しか引くことができません。

しかし、住宅ローン減税では範囲はありますが直接税額から

引くことができるのでおとくです。

住宅ローン減税で引くことができる税金は、借り入れた

住宅ローンの年末残高によって決まります。

平成26年は3月までと4月以降では減税額が変わっています。

これは、消費税が8%に増税されたことにより控除額も

増加されたことによります。

平成26年3月までの一般の住宅では、年末残高の上限は

2000万円になっています。

平成26年4月以降では、年末残高の上限が4000万円の倍

に変更になっています。

この1%分、最大で20万円か40万円が10年にわたって

毎年控除されます。

スポンサードリンク

しかし、最大でその金額であって、控除額は年末残高に

よって計算されるので、初年度は年末残高が2000万円なの

で控除額20万円だとしても、翌年の年末残高が1800万円に

減っていれば、その1%=18万円が控除額となります。

また、収めている所得税が計算された控除額を下回る場合は、

所得税額が最大となります。

つまり、当たりまえですけど、払っている税金以上は

戻しませんということです。

例えば、年末の住宅ローン残高の1%の額が30万円で、

その年に納める税額が25万円、最大控除額が40万円/年の場合、

戻る金額は25万円となります。

つまり、納める税額が少ない場合、計算から求められる控除額

や最大控除額がどんなに大きくても意味がないということになります。

一般的には、最大控除額40万円/年の恩恵を受けられるのは、

高額納税者のみということなります。

でも所得税で引ききれなくても所得税だけでなく住民税でも引

いてくれますので安心して下さい。

上限金額は年間3月までの分は97,500円、4月以降は、

上限金額年間136,500円となっています。

計算はいろいろありますがしっかりと書類さえ用意すれば

住宅ローン減税は難しくありませんので、次回は必要書類について

書いていきます。

今回の注意点としましては、住宅ローン減税は購入時期では

なく入居時期が基準となりますので、2014年3月末まで

の入居の場合は、毎年最大20万円で4月以降であれば

毎年最大40万円となります。

今回は以上です。

今回は住宅ローン減税の控除額についてお話します。

http://mrs.living.jp/feature/topics/1302918引用

いったいいくら引いてくれるのでしょうか。

多くの方が知りたいと思います。

スポンサードリンク

そもそも住宅ローン減税は税額控除ですので、税金から

直接引くことができるため、非常にメリットがあります。

以前お話しました医療費控除などのほとんどの控除は

所得控除ですので税金からは直接引くことができません。

例えば医療費20万円を払った場合には10万円の控除額

を引いて10万円に人それそれ税率が違いますが10%の

税率ならば税金で1万円しか引くことができません。

しかし、住宅ローン減税では範囲はありますが直接税額から

引くことができるのでおとくです。

住宅ローン減税で引くことができる税金は、借り入れた

住宅ローンの年末残高によって決まります。

平成26年は3月までと4月以降では減税額が変わっています。

これは、消費税が8%に増税されたことにより控除額も

増加されたことによります。

平成26年3月までの一般の住宅では、年末残高の上限は

2000万円になっています。

平成26年4月以降では、年末残高の上限が4000万円の倍

に変更になっています。

この1%分、最大で20万円か40万円が10年にわたって

毎年控除されます。

スポンサードリンク

しかし、最大でその金額であって、控除額は年末残高に

よって計算されるので、初年度は年末残高が2000万円なの

で控除額20万円だとしても、翌年の年末残高が1800万円に

減っていれば、その1%=18万円が控除額となります。

また、収めている所得税が計算された控除額を下回る場合は、

所得税額が最大となります。

つまり、当たりまえですけど、払っている税金以上は

戻しませんということです。

例えば、年末の住宅ローン残高の1%の額が30万円で、

その年に納める税額が25万円、最大控除額が40万円/年の場合、

戻る金額は25万円となります。

つまり、納める税額が少ない場合、計算から求められる控除額

や最大控除額がどんなに大きくても意味がないということになります。

一般的には、最大控除額40万円/年の恩恵を受けられるのは、

高額納税者のみということなります。

でも所得税で引ききれなくても所得税だけでなく住民税でも引

いてくれますので安心して下さい。

上限金額は年間3月までの分は97,500円、4月以降は、

上限金額年間136,500円となっています。

計算はいろいろありますがしっかりと書類さえ用意すれば

住宅ローン減税は難しくありませんので、次回は必要書類について

書いていきます。

今回の注意点としましては、住宅ローン減税は購入時期では

なく入居時期が基準となりますので、2014年3月末まで

の入居の場合は、毎年最大20万円で4月以降であれば

毎年最大40万円となります。

今回は以上です。

2015年確定申告~住宅ローン控除 概要と要件 [住宅ローン控除]

前回は住宅ローン減税の2年目以降のお話で年末調整で

提出する書類について説明しました。

http://www.keisanhouhou.com/expression/030.html引用

今回からは住宅を買った1年目のお話です。

スポンサードリンク

サラリーマンの方は住宅購入は人生の3大イベントに入る

重大な出来事です。

手持ちのお金だけで買える人はほとんどいないでしょう。

ほとんどのサラリーマンの方がローンを組んで住宅を購入

しています。

住宅ローンを借りて、住宅を新築、購入すると毎月住宅

ローンの返済があり、家計負担は大きくなります。

その負担を減らし経済の活性化を図るために設けられたのが

「住宅ローン控除」で、一定の条件を満たせば、住宅ローンの 年末借入残高に応じて、最大10年間、所得税や住民税が 軽減されます。

現在は、新築、購入に限らず、省エネ改修工事、バリアフリー

改修工事、耐震化工事などリフォームでも適用されますよ。

住宅ローンを利用してマイホームを取得すると、税金面で

“お得”になるということです。

絶対に確定申告は行いましょう。

もしかして、忘れている人は5年間は大丈夫ですのですぐに

確定申告して税金を取り戻しまょう。

住宅を買った初年度(1年目)は住宅ローン減税を受ける

ためには確定申告をする必要があります。

2年目以降はサラリーマンの方は会社で住宅ローン減税を

してくれますので前回の年末調整のときに「給与所得者の

住宅借入金等特別控除申告書」書類を会社に提出してください。

住宅ローンを利用してマイホームを取得するすべての人が

この住宅ローン減税を利用できるわけではありません。

住宅ローン減税を利用できる条件を見ていきましょう。

スポンサードリンク

主な条件として、

http://www.82bank.co.jp/hp/menu000000400/hpg000000317.htm引用

1.住宅取得後6カ月以内に居住を開始すること

住宅購入後はすぐに住み始めましょう。

大抵は6カ月も空けないですぐに住み始めるでしょうから

問題ないですね。

2.控除を受ける年の合計所得が3000万円以下であること。

3000万円の所得があればローンなんて組む必要がないでしょうから

普通のサラリーマンでは全然問題ありませんね。

3.専有面積が50㎡以上(新築、購入、中古のいずれも)であること。

これは都心でよっぽど小さい家の人しか関係ありません。

4.床面積の2分の1以上が自己居住用であることです。

商売をしている人しか関係ありません。

サラリーマンの方は問題ないでしょう。

5.住宅ローンの返済期間が10年以上であること。 これに関しては通常は15年とか長ければ35年で借りている

人がほとんどだと思います。

6.中古住宅の場合は、築後20年(耐火建築物は25年)以内であることです。 これは中古住宅の場合で新築物件には関係ありません。

などがありますが、普通のサラリーマンで住宅を買う場合には

すべて当てはまるようになっていますので心配せずに申告しましょう。

今回はここまでで次回は控除額について書いていきます。

提出する書類について説明しました。

http://www.keisanhouhou.com/expression/030.html引用

今回からは住宅を買った1年目のお話です。

スポンサードリンク

サラリーマンの方は住宅購入は人生の3大イベントに入る

重大な出来事です。

手持ちのお金だけで買える人はほとんどいないでしょう。

ほとんどのサラリーマンの方がローンを組んで住宅を購入

しています。

住宅ローンを借りて、住宅を新築、購入すると毎月住宅

ローンの返済があり、家計負担は大きくなります。

その負担を減らし経済の活性化を図るために設けられたのが

「住宅ローン控除」で、一定の条件を満たせば、住宅ローンの 年末借入残高に応じて、最大10年間、所得税や住民税が 軽減されます。

現在は、新築、購入に限らず、省エネ改修工事、バリアフリー

改修工事、耐震化工事などリフォームでも適用されますよ。

住宅ローンを利用してマイホームを取得すると、税金面で

“お得”になるということです。

絶対に確定申告は行いましょう。

もしかして、忘れている人は5年間は大丈夫ですのですぐに

確定申告して税金を取り戻しまょう。

住宅を買った初年度(1年目)は住宅ローン減税を受ける

ためには確定申告をする必要があります。

2年目以降はサラリーマンの方は会社で住宅ローン減税を

してくれますので前回の年末調整のときに「給与所得者の

住宅借入金等特別控除申告書」書類を会社に提出してください。

住宅ローンを利用してマイホームを取得するすべての人が

この住宅ローン減税を利用できるわけではありません。

住宅ローン減税を利用できる条件を見ていきましょう。

スポンサードリンク

主な条件として、

http://www.82bank.co.jp/hp/menu000000400/hpg000000317.htm引用

1.住宅取得後6カ月以内に居住を開始すること

住宅購入後はすぐに住み始めましょう。

大抵は6カ月も空けないですぐに住み始めるでしょうから

問題ないですね。

2.控除を受ける年の合計所得が3000万円以下であること。

3000万円の所得があればローンなんて組む必要がないでしょうから

普通のサラリーマンでは全然問題ありませんね。

3.専有面積が50㎡以上(新築、購入、中古のいずれも)であること。

これは都心でよっぽど小さい家の人しか関係ありません。

4.床面積の2分の1以上が自己居住用であることです。

商売をしている人しか関係ありません。

サラリーマンの方は問題ないでしょう。

5.住宅ローンの返済期間が10年以上であること。 これに関しては通常は15年とか長ければ35年で借りている

人がほとんどだと思います。

6.中古住宅の場合は、築後20年(耐火建築物は25年)以内であることです。 これは中古住宅の場合で新築物件には関係ありません。

などがありますが、普通のサラリーマンで住宅を買う場合には

すべて当てはまるようになっていますので心配せずに申告しましょう。

今回はここまでで次回は控除額について書いていきます。